潍坊家林配资 重大! 法院判了: 资金池信托暴雷, 大股东兜底承担全部风险!

近日,信托圈内人获悉到北京金融法院2025年5月27日作出的判决文书,大致内容是:

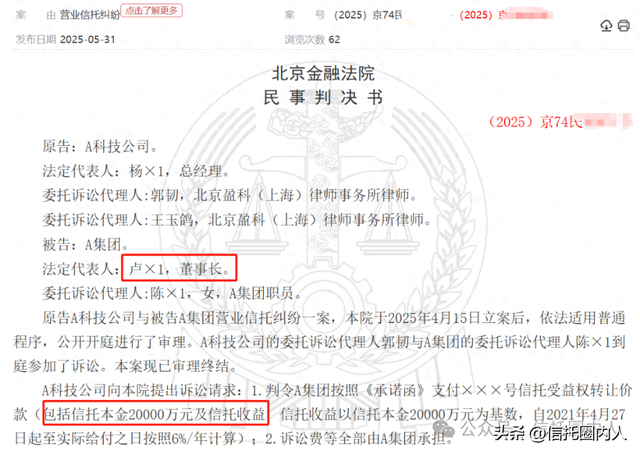

北京某信托公司(A信托公司)资金池产品违约后,投资人(A科技公司)起诉信托公司控股股东(A集团)进行受益权转让。北京金融法院一审支持了A科技公司的诉求,判决A集团向投资人支付信托受益权转让价款,包括全部信托本金和收益。

最终,A信托公司大股东兜底,承担全部风险。

根据两份《民事判决书》:

A科技公司在A信托公司认购了四笔信托产品,分别是2.4亿(已赎回4000万)、9000万、7000万、4000万,预期收益率4.7%-6.0%不等,四笔信托计划均于2021年四季度先后到期。

风控增信措施是:A集团向A科技公司出具《承诺函》,承诺于到期前受让A科技公司所持有“×××号”信托份额,并完成受让手续。受让价格为信托单位应分配未分配的信托本金及收益之和。

据信托圈内人了解,这四笔信托产品都是资金池信托,没有明确的底层投向。出具《承诺函》的A集团,是A信托公司的控股股东。

然而,信托产品到期后,A信托公司暴雷无法兑付,A集团未按《承诺函》约定向A科技公司A科技公司支付所持信托受让价款,A集团和A信托公司同时违约。

因此,A科技公司将A集团诉至法院,要求全额支付受让款项。

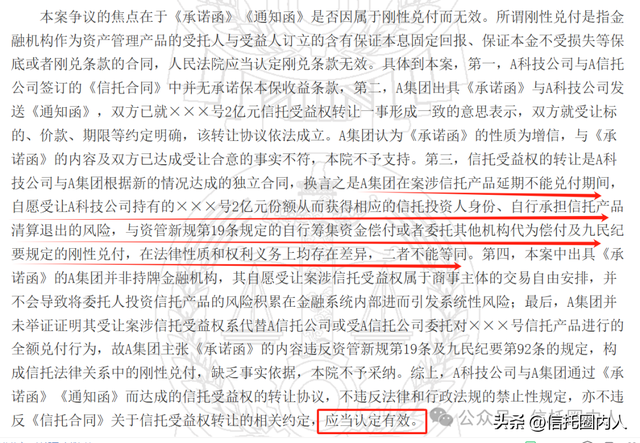

案件争议的焦点在于《承诺函》是否因属于刚性兑付而无效。

A集团辩称:《承诺函》的内容构成信托法律关系中的刚性兑付,根据相关法律规定,应属无效。

只要A信托公司未按时兑付,A集团作为A信托公司的股东则要兜底承担全部风险,保证A科技公司的固定收益而做出保本保收益的承诺,应为担保、保证的性质,属于资管新规及九民纪要中的刚性兑付。

同时,A集团作为A信托公司的股东,A信托公司作为持牌金融机构,均符合法院审查认定构成刚性兑付的条件。A集团作为多家持牌金融机构的股东,如被判令承担刚性兑付责任,必然导致金融风险跨行业、跨领域传播,造成连锁反应,引发系统性金融风险。

法院认为:信托受益权的转让是A科技公司与A集团根据新的情况达成的独立合同,换言之是A集团在案涉信托产品延期不能兑付期间,自愿受让A科技公司持有的×××号2亿元份额从而获得相应的信托投资人身份、自行承担信托产品清算退出的风险,与资管新规第19条规定的自行筹集资金偿付或者委托其他机构代为偿付及九民纪要规定的刚性兑付,在法律性质和权利义务上均存在差异,二者不能等同。

因此,法院一审认定《承诺函》有效。

最终,法院判决:A集团向A科技公司支付信托受益权转让价款,包括信托本金和信托收益,收益按合同约定计算,计算到实际付清之日。

有人好奇要问:A集团和A信托公司是哪家?根据判决书:1、北京的; 2、A集团法人、董事长姓卢。

简配资提示:文章来自网络,不代表本站观点。